::

2 اثر بورسی قانون جدید سپرده؛ روند تغییرات نرخ سود کوتاه مدت و بلند مدت بررسی شد - 1397/10/10

عليرضا توكليكاشي

معاون دبيركل كانون نهادهاي سرمايهگذاري

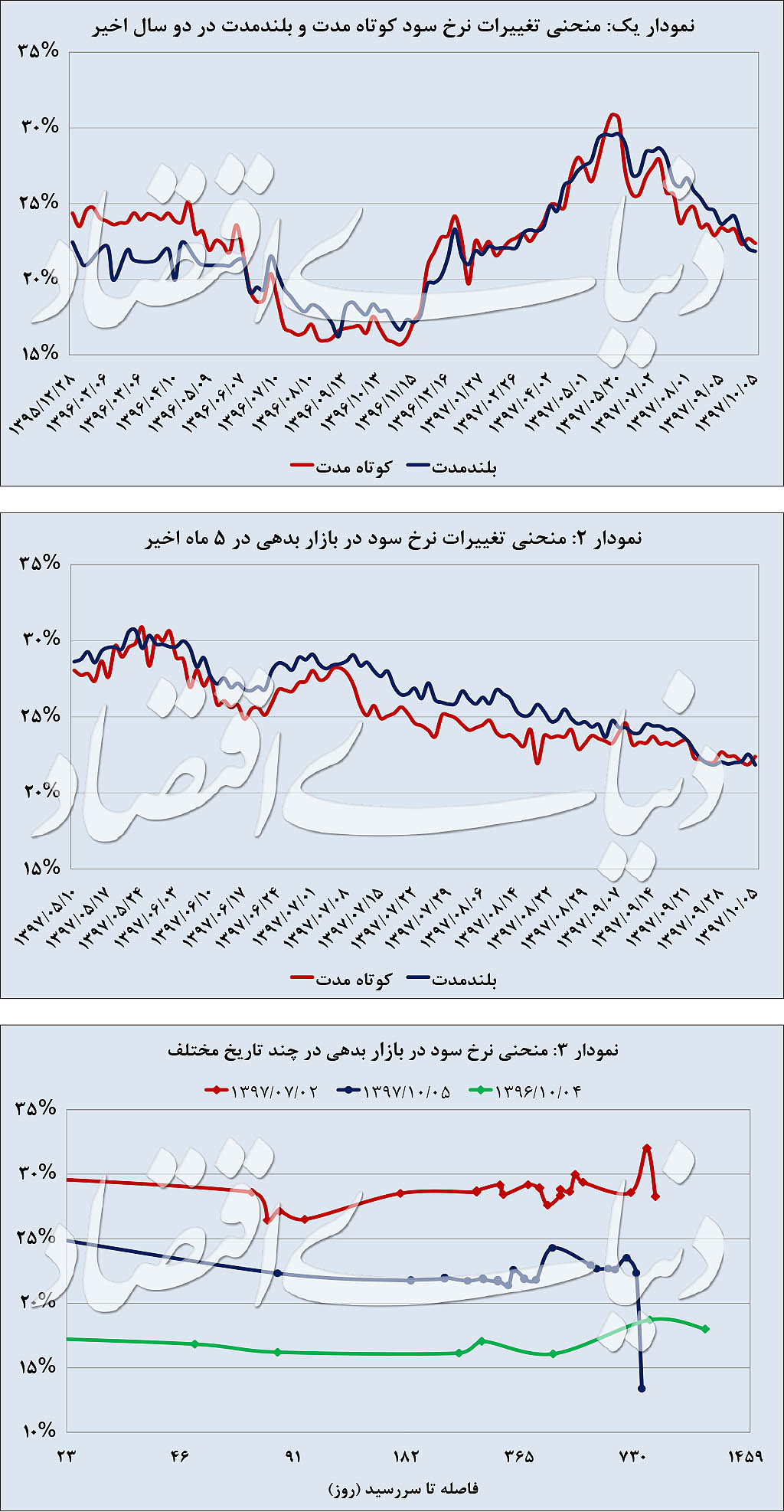

در دو سال اخیر، نرخ سود اوراق دولتی در بازار دچار تغییرات زیادی شده است و در دامنه ۱۶ تا ۳۱درصد در نوسان بوده است. روند تغییرات نرخ سود کوتاهمدت و بلندمدت در نمودار یک قابل مشاهده است. منظور از نرخ کوتاهمدت، میانگین نرخ سود اوراق دولتی با سررسید کمتر از ۲۷۰ روز و منظور از نرخ بلندمدت، میانگین نرخ سود انواع اوراق دولتی با سررسید طولانیتر از ۲۷۰ روز است که در این نمودارها بهصورت روزانه محاسبه و نمایش داده شدهاند.

از اواسط آذرماه سال جاری که بانک مرکزی سیاست سختگیری بر بانکها و موسسات مالی را درخصوص ممنوعیت جذب سپرده با نرخ بیشتر از ۲۰ درصد را در پیش گرفت، نرخ سود در بازار اوراق نیز رو به کاهش نهاد طوری که نرخ تنزیل اوراق دولتی از محدوده حدود ۲۴ درصد به محدوده حدود ۲۲ درصد کاهش یافت (نرخ سود موثر ۲۲ درصد در بازار بدهی معادل نرخ سود ۲۰ درصد در سیستم بانکی با پرداختهای ماهانه است). همانگونه که در نمودار ۲ نیز دیده میشود نرخ کوتاهمدت بلافاصله و نرخ بلندمدت با یک تاخیر چند روزه به مرز ۲۲ درصد رسیدهاند.

تاثیر مصوبه اخیر شورای پول و اعتبار

شورای پول و اعتبار، اخیرا مصوبهای داشته است که به موجب آن از ابتدای بهمن ماه، در حوزه سپردههای کوتاهمدت بانکی دو اتفاق مهم رخ خواهد داد:

۱- بر نرخ سود سپرده کوتاهمدت (۱۰درصد قبلی) نظارت بیشتر و دقیقتری صورت گرفته و عدول از آن برای بانکها و شرکتهای نرمافزاری وابسته به بانکها تبعات سنگینی از جمله لغو صلاحیت را به همراه خواهد داشت.

۲- نحوه محاسبه نرخ سود از «روز شمار» به «ماه شمار» تغییر کرده و به موجب آن، بانکها به کمترین مقدار موجودی هر حساب در هر ماه، سود پرداخت خواهند کرد.اگر مقررات فوق با موفقیت اجرا شوند، طبیعتا باید شاهد جابهجایی وجوه بین حسابها باشیم.بهطور مشخص مجموع منابع سپردههای کوتاهمدت قطعا کاهش خواهد یافت و احتمالا بانکها به سمت افتتاح حسابهای ۳ ماهه و ۶ ماهه و با نرخ سودهای بین ۱۰درصد تا ۱۵درصد حرکت خواهند کرد. در این صورت احتمالا بازار سایر فرصتهای سرمایهگذاری از جمله اسناد خزانه اسلامی کوتاهمدت و صندوقهای سرمایهگذاری، رونق خواهد گرفت.

مصوبه پول و اعتبار و بازار سرمایه

در این رهگذر، تعلق سود روزشمار در بازار سرمایه - به خاطر ماهیت نقدشونده آن- سبب خواهد شد تا بخشی از منابع سپردههای کوتاهمدت شبکه بانکی به سمت صندوقهای سرمایهگذاری و اوراق بدهی کوتاهمدت حرکت کند. اثر این موضوع طبیعتا افزایش قیمت اوراق و کاهش بیشتر نرخ سود اوراق خواهد شد.همچنین انتظار میرود، نرخ سود صندوقها نیز تا حدی تعدیل شده و از ارقام حدود ۱۸درصد تا ۲۰درصد فعلی به محدوده ۱۴درصد تا ۱۷درصد کاهش یابند.البته صندوقهای سرمایهگذاری بازار سرمایه میتوانند با احتساب جریمه ۵/ ۰درصد برای ابطال واحدهای سرمایهگذاری قبل از ۶ ماه، ضمن حفظ نرخ سودهای حدود ۲۰درصد برای سرمایهگذاران بلندمدت خود، نرخ سود موثر سرمایهگذاران کوتاهمدت خود را در محدوده ۱۲درصد تا ۱۹درصد برای سرمایهگذاری بین یک ماه تا ۶ ماه محدود کنند بدون اینکه پیچیدگی عملیاتی و نرمافزاری در سامانههای خود ایجاد کنند.

وضعیت منحنی نرخ سود

حقیقت این است که در حال حاضر منحنی نرخ سود در اقتصاد ایران، به طرز عجیبی افقی است. همانگونه که در نمودار ۳ نیز بهصورت کاملا مشهود نمایان است، نرخ سود در آخرین تاریخ (۳/ ۱۰/ ۱۳۹۷) تقریبا بهصورت تخت و افقی و روی مرز ۲۳درصد قرار دارد. سه ماه پیش در چنین روزی (۲/ ۷/ ۱۳۹۷) نیز این منحنی بهصورت کاملا تخت و در مرز ۲۸درصد قرار داشت و یکسال پیش (۴/ ۱۰/ ۱۳۹۶) نیز این منحنی در سطح ۱۷درصد و باز هم به شکلی کاملا افقی قرار داشته است.

علت تخت بودن منحنی نرخ سود در بازار بدهی چیست؟

به نظر میرسد، در حال حاضر به دلیل وجود حسابهای کوتاهمدت با نرخهایی مشابه با نرخ سود سپردههای بلندمدت، عملا تفاوت میان سپردههای کوتاهمدت، میانمدت و بلندمدت کاملا از بین رفته است.به عبارتی بانکهای مختلف به سپردههای کوتاهمدت، نرخ سودی در بازه نسبتا وسیع از ۱۰درصد تا ۲۳درصد میپرداختهاند و همین موضوع علاوه بر اینکه سبب شده است تا عمده منابع مالی به سمت سپردههای کوتاهمدت حرکت کند، تفاوت میان سپردهها از نظر نرخ سود را نیز از میان برده است.علاوه بر این به نظر میرسد به علت عمق کم بازار بدهی و تعداد اندک فعالان این بازار، بازار بدهی از درک کافی درخصوص منحنی نرخ سود آگاه نیست و تفاوتی میان نرخ سود کوتاهمدت و بلندمدت قائل نیست (بهرغم رشد اندازه بازار بدهی از ۳۰ هزار میلیارد تومان به ۱۲۰ هزار میلیارد تومان، تعداد فعالان این بازار به ۹ شرکت تامین سرمایه و چند شرکت سبدگردان و مشاور سرمایهگذاری با مدیریت حدود ۷۰ صندوق سرمایهگذاری کوچک و بزرگ محدود شده است).

تشکیل منحنی نرخ سود صعودی

انتظار میرود بانک مرکزی در ادامه فعالیتهای نظارتی خود در شبکه بانکی، در بازار بین بانکی نیز فعالتر عمل کرده و با کاهش نرخ در این بازار، پازل کاهش نرخ سود در شبکه بانکی کشور را تکمیل کند. همچنین با توجه به تکالیف قانونی بند م تبصره ۵ لایحه بودجه ۱۳۹۸ کل کشور، امیدواریم از سال آینده شاهد حضور گستردهتر و موثرتر بانک مرکزی در بازار اوراق بدهی در قالب عملیات بازار باز (Open Market Operation ) نیز باشیم.مجموعه اقدامات فوق سبب خواهد شد تا یک طیف نرخ در انواع سررسیدها و در یک محدوده نسبتا وسیع از ۱۰درصد تا ۲۰درصد برای سپردههای کوتاهمدت تا یکساله شکل گرفته و منحنی نرخ سود به یک منحنی صعودی که در سمت کوتاهمدت در سطح نرخ ۱۰ درصد و در سمت بلندمدت در نزدیکی سطوح نرخهای بلندمدت بانک مرکزی و در محدوده مثلا ۲۰ درصد قرار بگیرد، بدل شود. تداوم تلاش بانک مرکزی در کنترل نرخهای کوتاهمدت قطعا سبب اصلاح منحنی نرخ سود در کشور و در نتیجه کاهش هزینه تامین مالی در کشور خواهد شد.

تعداد بازدید :

2879

|

:: ثبت نظر ، پیشنهاد و انتقاد ...

|

|

:: فرم ارتباط ...

|

|

:: ثبت پرسش ...

|

|

:: فرم تماس با ما ...

|

|

|